オンラインワンストップ申請

確定申告せずにオンラインで税金控除を受けられる「オンラインワンストップ申請」対象自治体の返礼品を絞り込みます。

※外部サービスを利用して申請を行えます。

(サービス提供元:自治体マイページ、ふるまど)

ふるさと納税制度とは

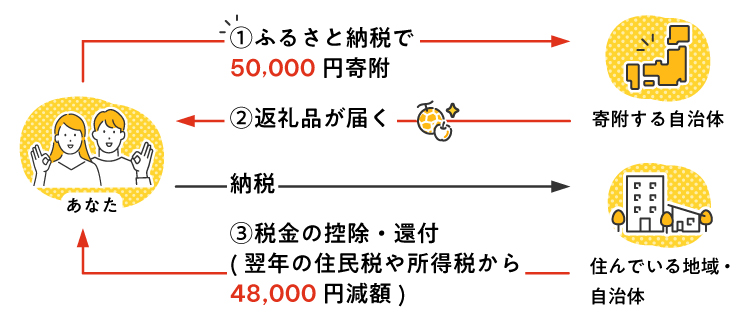

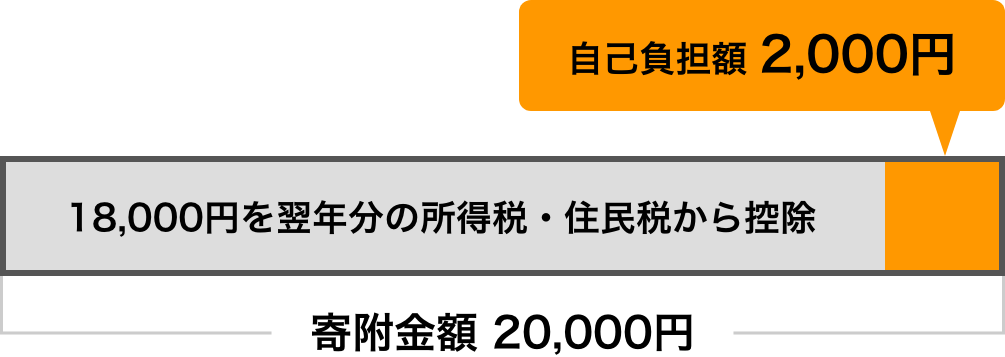

ふるさと納税とは、自分の生まれ故郷や応援したい自治体に寄附ができる制度です。ふるさと納税を行うと、寄附金額のうち2,000円を超える部分について、翌年の住民税や所得税から還付・控除を受けることができます。

寄附金の使い道を自分で選ぶことができ、返礼品として地域の特産品などがもらえる魅力的な制度です。

ふるさと納税のメリット

メリット1 好きな自治体に寄附できる

ご自身の出身地だけでなく、好きな自治体や応援したい自治体を選んで簡単に寄附することができます。

メリット2 お礼の返礼品がもらえる

寄附に対するお礼の品として、地域の特産品や工芸品、宿泊・施設利用券などをもらうことができます。

メリット3 税金が控除される

寄附金額から自己負担額2,000円を除いた金額が、所得税・住民税から控除・還付されます。

※控除上限額はご本人の収入や家族構成によって異なります。

メリット4 税金の使い道を指定できる

ふるさと納税では、自治体によって寄附金の使い道を指定することができます。au PAY ふるさと納税では自治体のページから寄附金の使い道をご確認いただけます。

ふるさと納税の手順

2. 返礼品(寄附する自治体)を選んで申し込む

3. 返礼品と寄附金受領証明書を受け取る

4. 税金の控除を申請する

1. 控除上限金額を調べる

「あなたの収入」と「家族構成」を入力・選択すると自己負担額の2,000円を除いた金額が控除される「控除上限額(目安)」をシミュレーションいただけます。

その年によって受ける医療費控除や住宅ローンなど各種控除によって上限が異なります。

※ 当シミュレーションは令和7年4月現在の制度に基づいて試算しています。今後の制度改正等で変更する場合があります。

家族構成について

・「共働き」はご自身が配偶者控除を受けていない場合です(配偶者の給与収入が201万円以上ある方)

・「夫婦」は、ふるさと納税を行う方の配偶者に収入がなく、ふるさと納税を行うご本人が配偶者控除の適用を受けているケースとなります。配偶者特別控除は考慮しておりませんので、あらかじめご了承願います。

・表内の「高校生」は16~18歳の扶養親族を、「大学生」は19~22歳の特定扶養親族を指します。「特定親族特別控除」は考慮しておりません。

・中学生以下の子どもがいる場合、控除額の計算に影響が少ないため、「あなたの家族構成」をお選びいただく際に人数から外してください。

※例えば、共働きで小学生の子供が1人の場合は、「共働き」の金額をご参照ください。

ご留意点

・シミュレーション結果は、マイページトップの<控除上限額を登録>に登録することができます。

・当シミュレーターは、給与所得者の方を対象としています。

・表示される金額はあくまで目安です。より正確な金額を知りたい場合は、税理士などにご確認ください。表示内容に関して何らかのトラブルや損失・損害等が発生した場合でも一切の保証をいたしかねます。

2. 返礼品(寄附する自治体)を選んで申し込む

au PAY ふるさと納税では、様々な条件から自治体や返礼品を探すことができます。

都道府県・市区町村や、返礼品のカテゴリ・人気ランキング・特集などから、ご希望の自治体・返礼品をお選びください。

3. 返礼品と寄附金受領証明書を受け取る

寄附した自治体から、「返礼品」とその証明として「寄附金受領証明書」が届きます。

※「寄附金受領証明書」は税金の還付・控除を受ける際に必要なため大切に保管してください

4. 税金の控除を申請する

税金の控除を受けるためには「確定申告」または「ワンストップ特例制度」の申請のいずれかの手続きが必要です。

寄附申し込み完了後、忘れずに手続きしてください。

税金控除の方法

税金を控除するには、本サイトで寄附手続き完了後「確定申告」もしくは「ワンストップ特例制度」の申請が必要です。

いずれかを行うことによって、寄附金額の2,000円を超える部分について、税金が控除されます。ただし、年収や扶養家族などによって控除される金額の上限が変わります。

ワンストップ特例制度とは

ワンストップ特例制度とは、ふるさと納税をした後に確定申告をしなくても税金の控除が受けられる便利な仕組みです。

対象となる方

・1年間(1月1日~12月31日)でふるさと納税の寄附先が5自治体以内の方

・確定申告をしない給与所得の方

申請に必要な書類:ワンストップ特例申請書、マイナンバー(個人番号)および申請者ご本人様を確認できる書類

提出期限:寄附をした翌年1月10日

よくあるご質問

ふるさと納税はいつまでに申し込めばいいのですか。

特に期限はございません。ふるさと納税は1年中受付しております。

ただし、1月1日から12月31日の1年間にふるさと納税(寄附)を行った分が当年度の所得税の還付、翌年度の住民税の控除の対象となります。

また、人気の返礼品につきましては、在庫数の関係で取り扱いを終了してしまうことがございます。特に年末は駆け込みで寄附される方が多いため、余裕を持ってふるさと納税を行われることをお奨めします。

複数の都道府県・市区町村にふるさと納税をすることはできますか?

はい、できます。寄附先の自治体の数に上限はありません。 複数の自治体に寄附を行った場合、寄附金の合計額に基づいて控除される税金の金額が算出されます。 給与所得者(サラリーマン)などの方が確定申告不要で控除を受けられる「ふるさと納税ワンストップ特例制度」を利用する場合、寄附は5自治体までという制限がありますのでご注意ください。

同じ都道府県・市区町村に複数回寄附はできますか?

はい、可能です。

ただし、ワンストップ特例制度をご利用の場合、ワンストップ特例申請書・必要書類は寄附ごとに送る必要があります。例えば、同じ自治体に2回寄附行った場合は、申請書と必要書類のセットを合計2回提出する必要があります。提出し忘れると控除の対象になりませんので、ご注意ください。

返礼品はいつ届きますか?

返礼品は自治体によりお届けの時期が異なります。詳しくは各自治体の返礼品紹介ページの記載をご確認ください。

寄附に対する返礼品という性質上、通常のお買いものと比べお届け時期が遅くなる場合がございますのでご了承ください。

返礼品紹介ページの配送の目安の時期を大幅に過ぎても、自治体から連絡やお届けがない場合は、寄附受付完了メール、マイページに掲載されている返礼品に関するお問い合わせ先へご連絡をお願いいたします。

※配送がクール便となる返礼品は、離島にお届けできません。

税金が実際に控除されるのは、いつになりますか。

ふるさと納税の寄附金が控除されるタイミングは住民税、所得税それぞれで異なります。

住民税:ふるさと納税を行った翌年の6月以降に納める前年度の税金から控除されます。

所得税:ふるさと納税を行った年の所得税が控除され、指定した口座に控除分が振り込まれます。

※確定申告をする場合は住民税の控除と所得税の還付、ワンストップ特例制度を利用する場合は住民税の控除がされます。いずれの場合も控除される合計額は同じです。

au PAYふるさと納税の

おすすめポイント

-

1

掲載自治体数 1,600自治体以上

(2025年6月現在) -

2

貯まったPontaポイント(au PAY マーケット限定含む)で寄附できる。

しかも「ポイント交換所」でPontaポイントの増量(au PAY マーケット限定)が可能。 -

3

au PAY マーケットの会員情報を引き継げるから寄附者情報の登録不要。

-

4

auユーザーなら、au PAY(auかんたん決済)通信料金合算支払いでau通信料金と合算でお支払い。

×

※中学生以下のお子様は控除額の計算に影響が少ないため、「あなたの家族構成」をお選びいただく際に人数から外してください。

※「夫婦」は、ふるさと納税を行う方の配偶者に収入がなく、ふるさと納税を行うご本人が配偶者控除の適用を受けている場合となります。配偶者特別控除は考慮しておりませんので、あらかじめご了承願います。

※「共働き」はふるさと納税を行う方の配偶者に201万円以上の給与所得があり、ふるさと納税を行うご本人が配偶者控除、配偶者特別控除の適用を受けていない場合となります。

※ 大学生(特定扶養親族)は給与収入が123万円以下の場合となります。特定親族特別控除は考慮しておりません。