オンラインワンストップ申請

確定申告せずにオンラインで税金控除を受けられる「オンラインワンストップ申請」対象自治体の返礼品を絞り込みます。

※外部サービスを利用して申請を行えます。

(サービス提供元:自治体マイページ、ふるまど)

ふるさと納税は、自治体からお礼の返礼品がもらえるだけではなく、

税金が控除されるのも大きなメリットです。

ここでは、ふるさと納税と税金控除のうち住民税の控除について詳しくご説明します。

税金控除の仕組み

ふるさと納税で寄附をした合計金額から2,000円を引いた金額が寄附をした翌年の税金控除の対象となります。

控除の上限額はふるさと納税を行う方の収入や家族構成によって異なるため、シミュレーションなどで事前に上限額を把握することが重要になります。

また、控除方法は申請の仕方によって異なり、ワンストップ特例制度の場合、全額が住民税から控除され、確定申告の場合は、住民税と所得税から控除されます。

詳しいシミュレーションはこちら

住民税控除額の計算方法

住民税の控除は「基本分」と「特例分」の2種類があり、それぞれ計算方法が異なります。「基本分」と「特例分」を合算した金額が翌年の住民税からの控除額となります。

【住民税からの控除基本分】

(ふるさと納税の寄附額-2,000円)×10%

なお、控除の対象となるふるさと納税の寄附額は、寄附者本人の総所得金額等の30%が上限となります。

【住民税からの控除特例分】

(ふるさと納税の寄附額-2,000円)×

(100%-10%(基本分)-寄附者本人の所得税率)

特例分の住民税控除額が住民税所得割額の20%を超えた場合、特例分の計算方法は「(住民税所得割額)×20%」へ変わります。この場合、ふるさと納税の実質負担額は2,000円を超えますのでご注意ください。

(参考)ワンストップ特例制度を利用した場合、所得税分も申告特例控除として住民税から控除されます。

- 住民税所得割額は住民税通知書の市町村所得割額・道府県所得割額の合計から算出可能です。

- 住民税に関する具体的な計算方法は、お住まいの市区町村にお問い合わせください。

- 所得税率について詳しくは国税庁のサイトやお近くの税務署にお問い合わせください。

住民税控除額の手続き方法

税金の控除を受けるためには、原則、ふるさと納税の寄附を行った翌年の3月15日までに、寄附者本人のお住まいの所轄税務署で確定申告を行う必要があります。

ふるさと納税を行った方が確定申告をする際には、寄附先の自治体が発行する寄附の証明書・受領書や、専用振込用紙の払込控(受領書)も必要となります。

e-Taxにて確定申告を行う場合、マイナポータル連携の利用で、より簡単に手続きを行うことができます。詳しくはこちら。

ワンストップ特例制度なら

確定申告不要で住民税控除が可能!

確定申告の不要な給与所得者(会社員の方)等で、1年間のふるさと納税の寄附先の自治体数が5自治体以内である場合(※)、「ワンストップ特例制度」の適用が可能です。寄附先の各自治体に申請書を送付することで確定申告が不要になります。

ワンストップ特例制度の申請を行った場合、確定申告とは異なり所得税からの控除は行われず、控除対象の全額が翌年度の住民税から控除されます。

なお、ワンストップ特例制度の申請〆切は寄附した翌年の1月10日となっていますので、ご注意ください。

- ワンストップ特例制度の適用にはその他条件がございますので、ご自身で当てはまるか必ずご確認の上、ご利用ください。

「オンラインワンストップ申請サービス」を導入している自治体の場合、オンライン上での申請が可能です。詳しくはこちら。

実際の住民税控除額の確認方法

大きく分けて3つのステップで確認します。

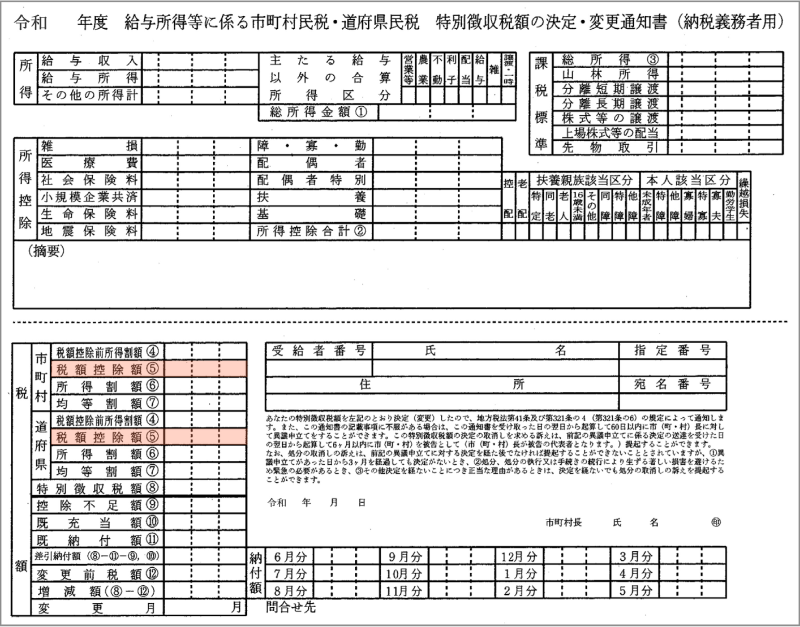

1住民税決定通知書を準備する

実際に住民税として控除される金額は「住民税決定通知書」を用いて確認できます。

住民税決定通知書は毎年5月〜6月に受け取ります。会社員の場合は勤務先での受け取り、自営業の場合はお住まいの自治体から送付されることが一般的です。

2実際の住民税控除額を算出する

「税額」表内の下記欄の合計額が実際の住民税控除額です。

・市町村「税額控除額」

・道府県「税額控除額」

- 本記事では確認する欄を「税額控除額」としますが、お住まいの自治体によって「寄附金控除」欄や摘要欄で確認する場合もあります。

3寄附額と一致するか確認する

控除の手続き方法により、確認の仕方が異なります。

ワンストップ特例制度を利用された場合

下記2つの計算式が一致しているかどうかを確認します。

1. 税額控除額(2ヶ所)の合計

2. ふるさと納税の寄附額-2,000円

確定申告を利用された場合

下記2つの計算式が一致しているかどうかを確認します。

1. 税額控除額(2ヶ所)の合計+所得税の還付金額

2. ふるさと納税の寄附額-2,000円

- 上記計算式の結果が同額にならない場合もありますが、およそ同額になれば正しく控除されています。

- ふるさと納税以外でも控除を受けている場合、合算された金額が税額控除欄に記載されるため、上記の計算結果が合わない場合がございます。

- 税額控除額の欄には調整控除が反映されている場合があります。この場合の金額は、都道府県民税が1,000円、市区町村民税が1,500円です。

住民税控除についてよくあるご質問

いいえ、自己負担額の2,000円は1回の寄附ごとではなく、1年間の寄附に対してかかります。寄附の回数に応じて自己負担額が変わることはありません。

寄附を行った翌年の6月分から適用されます。例えば2023年中(1月1日〜12月31日)の寄附分は、2024年6月以降に納める住民税より控除が開始されます。

ワンストップ特例制度の申請期限に間に合わなかった場合は、確定申告で控除手続きを行う事ができます。

確定申告の提出期限を過ぎた場合でも5年以内であれば更正の請求や還付申告により控除申請することが可能です。

詳しくは、お住まいの所轄税務署にお問い合わせください。

▼国税庁 税についての相談窓口

https://www.nta.go.jp/taxes/shiraberu/shirabekata/9200.htm

※外部サイトに遷移します。